Junto a la Unión Europea, gobiernos nacionales, regiones y ayuntamientos avanzan en la configuración de un ‘e-commerce’ más controlado, con uno de los marcos legales más avanzados del mundo y con una serie de iniciativas que tienen como objetivo reducir la huella medioambiental y fomentar la transparencia del mercado

SECCIONES

Escenarios de digitalización del ‘retail’ en Europa

Artículo del mes

Business Review (Núm. 330) · Ventas · Febrero 2023

La Unión Europea (UE) está avanzando a marchas forzadas en la promulgación de directivas y regulaciones del mercado digital que van a cambiar definitivamente las relaciones en el retail. En un mercado de consumo creciente, el objetivo consiste en ordenar el espacio internáutico, proteger a los consumidores y equilibrar los derechos y obligaciones de las plataformas respecto a los negocios preestablecidos. Paralelamente a estos movimientos, aparecen numerosas iniciativas descentralizadas entre las Administraciones nacionales, regionales y municipales en toda Europa que se adelantan a configurar el nuevo escenario. En este artículo, se apuntan brevemente las líneas maestras sobre el e-commerce que quiere implantar la UE, a la vez que se aportan las mejores experiencias desarrolladas sobre la materia por parte de estas Administraciones, realizadas, sobre todo, en Francia, Italia, Alemania y Países Bajos.

La UE ha marcado con letras de fuego el objetivo de regular el mercado digital. Para ello, está desarrollando la estrategia del palo y la zanahoria: por un lado, una normativa avanzada, y por el otro, la concesión de fondos de financiación abundantes (Next Generation, Horizon, COSME, Europa Digital, Mecanismo de Recuperación y Resiliencia, fondos agrícolas, del medio ambiente y otros) para la transformación de los modelos de negocio del retail. Aunque Estados Unidos, China y Japón han tomado la delantera en varios aspectos de la era digital, la UE está constituyendo el marco legislativo más completo para el gobierno de las comunidades virtuales. A ello ayudan las numerosas experiencias diseminadas llevadas a cabo por los gobiernos, las regiones y los ayuntamientos en la ordenación de la última milla, el desarrollo del click & collect o la ubicación de las tiendas, así como las exigencias de transparencia en el interior de las cadenas de suministro. Todas ellas son iniciativas cruciales para adaptarse a las nuevas necesidades de los consumidores, que cada vez más se comportan de forma dual, comprando off y online, y en busca del equilibrio entre las grandes plataformas y el resto de los jugadores.

El ‘retailer’ cambia de rol

A lo largo de los últimos diez años, el aumento de las compras en línea por parte de los consumidores europeos ha sido espectacular, hasta alcanzar en 2021 el 69% de la población. Los productos más demandados online son ropa, zapatos y accesorios; películas y series; muebles, accesorios del hogar y de jardinería; comida a domicilio, y libros, revistas y periódicos1. En el caso español, el porcentaje es menor, pues solo una de cada tres personas efectúa una compra en línea en un supermercado digital2.

La pandemia provocó una aceleración del consumo en línea, pero el ritmo de crecimiento se está moderando. En medio de los altibajos, se mantiene la tendencia alcista en el uso de las plataformas, a pesar de lo cual el volumen de comercio minorista en la red no supera en Europa el 11,6% del total (en España se sitúa en el 7,4%3).

Para satisfacer a este nuevo consumidor híbrido, los retailers están transformándose hacia modelos de negocio dual, físico y online: el físico aprovecha el atractivo de la presencialidad (actuar como punto de encuentro de la vida cotidiana, social, cultural, lúdica, deportiva, de ocio…) y el virtual aprovecha la reducción de costes, el servicio 24/7, el mayor alcance y escalamiento, la capacidad de mayor variedad sin los agobios de los stocks y la personalización. De este modo, los canales offline y online se complementan, usando a la vez los puntos de contacto físicos tradicionales y también los virtuales, como pueden ser el video-shopping, el e-mail marketing, el SEM y el SEO, la realidad aumentada, la robótica, el Internet de las cosas, los blogs, los chatbots, las redes sociales, etc. Es decir, se produce una relación phygital con los consumidores, complementada con el resto de las transformaciones logísticas a lo largo de todos los componentes de la cadena de suministro.

El nuevo marco legislativo general

Legislar sobre la gobernanza de las comunidades virtuales resulta de una complejidad extrema por varias razones. La primera, porque hay que identificar el escenario, que es borroso, desconocido, emergente y altamente cambiante. La segunda, porque hay que reducir el poder de las grandes plataformas tecnológicas, que han creado el nuevo mercado, teniendo en cuenta que desde sus orígenes operan sin excesivas cortapisas fiscales, laborales, sanitarias… Y la tercera, porque los negocios preexistentes –las pymes, pero también muchas de las grandes empresas tradicionales– disponen de escasa capacidad para competir en igualdad de condiciones en el entorno creado desde su aparición. En estas condiciones, no resulta nada fácil acertar el tempo de legislar: adelantarlo coarta la innovación y amenaza con la obsolescencia de muchas normas; retrasarlo perjudica a las empresas preexistentes y las condena al cierre. Pero ahora es el momento adecuado.

El andamiaje jurídico sobre el mercado digital entronca en dos documentos básicos: la Directiva Europea sobre el Comercio Electrónico de 2000, que establece el marco general de los derechos de los consumidores y las condiciones del tráfico en la red, y la Comunicación de la Comisión al Parlamento Europeo, al Consejo y al Comité Económico y Social Europeo, titulada Nuevo Marco para los Consumidores, de 2018. Esta última moderniza la normativa de protección a los consumidores, una de las más avanzadas del planeta en la coordinación de la vigilancia del mercado, en la interconexión legal entre los países para crear cadenas de suministro globales transparentes y en las garantías de igualdad de trato de los consumidores y uso de las nuevas tecnologías (en concreto, la IA y el IoT al servicio del consumo sostenible).

A partir de ambos documentos legales, veinte años después de la irrupción de las grandes tecnológicas, la UE ha acelerado en 2022 una normativa integral sobre los principios y derechos que han de guiar la transformación digital:

• Ley de Mercados Digitales (DMA). La UE pone fin al poder de los diez o quince gigantes tecnológicos y especifica los límites de la competencia. Garantiza la equidad, la transparencia y la competencia frente al poder de los marketplaces en el uso de su propio software, de los datos de los clientes y de los del resto de actores del mercado. Además, reafirma que sus programas sean interoperables, impide la utilización de datos de europeos en el exterior y controla los sistemas de pagos. En este sentido, pone coto a las prácticas desleales de las empresas y fija las sanciones cuando se produzcan incumplimientos.

• Ley de Servicios Digitales (DSA). Afecta tanto a los servicios de intermediación como de hosting. Vela por los derechos de los usuarios en el entorno online, la transparencia e información, los mecanismos de reclamación, la identificación de los proveedores, las credenciales de terceros proveedores, la transparencia y la cooperación entre los países de la UE.

• Directivas Ómnibus. Atacan las prácticas comerciales desleales y los mecanismos de reclamación en cada caso.

• Utilización de datos. El Reglamento General de Protección de Datos de la Unión Europea (RGPD) plantea la seguridad de los mismos, limita su procesamiento a la finalidad concreta de la venta, exige el consentimiento explícito del uso por parte del cliente y asegura la confidencialidad. Para complementar el cuerpo legal, el Reglamento (UE) 2018/302 del Parlamento Europeo y del Consejo fija los compromisos de pagos en las transacciones electrónicas, las normas para la concesión de las licencias a las instituciones de pago, los requisitos de información, los derechos y obligaciones de los usuarios y de los proveedores, la seguridad de los pagos electrónicos y la protección de los datos financieros del consumidor.

Iniciativas nacionales, regionales y locales

Junto a este marco legal general, cada país se apresta a realizar la trasposición de las directivas, a la vez que, en los gobiernos regionales y locales, florecen fórmulas creativas de adaptación de la normativa a cada territorio. Estas son las mejores prácticas:

1. Condiciones de las plataformas

En Francia, la Ley para el Crecimiento, la Actividad y la Igualdad de Oportunidades Económicas exige que el cliente reciba siempre información sobre la calidad de lo que se ofrece en línea y sobre los derechos y obligaciones de las partes. El Consejo Nacional del Consumidor (CNC) detalla la naturaleza de la oferta, el precio, los pagos, las obligaciones fiscales del anunciante, el seguro y el proceso en caso de conflicto.

En Italia, el IVA debe ser incluido en la home page de cada operador; mientras que, en Alemania, la Ley de Protección de Telecomunicaciones (TTDSG), que entró en vigor en diciembre de 2021, cambia las bases legales para el uso de las cookies. Además, las páginas web han de adaptar los textos legales correspondientes, con la declaración de la protección de datos.

2. Última milla

En diciembre de 2021, se firmó un acuerdo con la empresa Sogaris en el distrito de negocios de La Défense de París para mejorar la logística urbana de la zona. El objetivo de la iniciativa era convertirlo en el primer distrito comercial “poscarbono” a escala global. Para ello, está previsto instalar una o más plataformas logísticas que reduzcan la congestión de todo el barrio, y la primera inversión prevista concibe la transformación de un aparcamiento subterráneo central en un espacio logístico. Este acogerá los camiones, cuyas mercancías llegarán a los destinatarios mediante repartidores en bicicleta. Actualmente se están acondicionando las infraestructuras y los accesos para ponerlo en funcionamiento.

En Bayona, a finales de 2014, el Ayuntamiento propuso el acceso exclusivo de vehículos limpios al centro urbano mediante la construcción de un espacio logístico. Los transportistas con vehículos no sostenibles se acercan al centro, pero sin acceder a él, y los vehículos eléctricos y los triciclos efectúan las entregas a los comercios de proximidad.

En Nantes han restringido la entrada al centro urbano a los vehículos tradicionales, que solamente pueden acceder entre las 7.30 h y las 11.30 h, mientras que los vehículos limpios disponen de un horario más laxo, de 4 h a 23 h. Paralelamente, el Ayuntamiento abrió unos concursos en 2018 y 2019 para proyectos innovadores denominados FLUX “Fabriquons la Logistique Urbaine Ensemble”, que ya se están llevando a la práctica. Estos son los principales:

• ‘Espace Urbain de Distribution’ – ‘Île de Nantes’ (Eud De Bergeron). Desarrollo de áreas logísticas interconectadas entre la periferia y el centro, mediante una flota de vehículos de bajas emisiones. Se ha creado un espacio urbano de distribución de unos dos mil metros cuadrados, explotado por operadores privados.

• ‘Superflux’. Construcción de un hub urbano que combina el espacio logístico limpio con el impulso de diversas actividades comerciales o artesanas en microtiendas de todo tipo de productos.

• LCN, ‘Logistique Urbaine à Vélo’. Promoción de una cooperativa local de entregas en bicicleta.

• Fluo, ‘Fluidifier les Livraisons Urbaines par Optimisation’. Instauración de un sistema de recogida de residuos reciclables al servicio de la economía circular.

• ‘Grand Nantes Vert’. Una plataforma logística para los productos que vengan de fuera de la ciudad.

• ‘Projet Kiosque Paysan’. Plataforma logística gestionada por un colectivo de productores y distribuidores para facilitar el transporte de productos ecológicos de proximidad.

• ‘Electroo-Voltaic Barge’ (‘La Barge Zéro’). Utilización de los ríos Loira y Endre para el transporte, impulsando las barcas por energía solar.

En Trento, a finales de 2021, se implementó el proyecto TRENTto you, que consiste en un servicio de entrega de última milla a empresas de transporte y operadores del centro histórico para optimizar las entregas a las zonas de tránsito limitado. El servicio de entrega lo realiza la empresa de transporte municipal.

En Milán, se realizó una prueba piloto entre 2019 y 2020 que consistía en un servicio logístico de entrega a domicilio por medio de vehículos ecológicos aportados por la empresa ganadora de la licitación.

En Turín, el proyecto PUMAS incluye la recogida de datos de motorización de la ciudad para optimizar la entrega de mercancías en las zonas de transporte logístico. En este proyecto, además del Ayuntamiento, participan la Cámara de Comercio y las principales asociaciones comerciales4. Por otra parte, el proyecto piloto Novelog consiste en la incentivación del uso de los vehículos a gas natural o eléctricos por la ciudad mediante una viñeta preferente.

En Alemania avanzan más lentamente, y se encuentran en la fase de promoción del greening e-commerce. Para frenar las repercusiones ambientales del comercio en línea en la última milla, la Agencia Federal del Medio Ambiente recomienda:

• Ecologizar la flota de vehículos, convirtiéndolos en eléctricos.

• Impulsar los puntos de recogida de los paquetes como alternativa frente a la entrega a domicilio.

• Efectuar la entrega a comercios y domicilios mediante microhubs + cargo bikes.

En Bélgica, la legislación es muy restrictiva. Para evitar que las empresas de retail emigren al país vecino (Países Bajos), estudian flexibilizarla, pero no existe un principio de acuerdo entre los grupos políticos.

En los Países Bajos, en cambio, las treinta principales ciudades se han comprometido a alcanzar una zona de 0 emisiones en los centros urbanos en 2025, el paso necesario para que, en 2050, se alcance un tránsito rodado libre de emisiones en todo el país. La Agenda de Implementación de la Logística Urbana holandesa contempla lo siguiente:

• A partir de 2025, solo se permitirá el acceso al centro de las poblaciones a las furgonetas y camiones eléctricos. Ese mismo año, las ciudades habrán implementado las zonas de emisiones 0.

• Los acuerdos con los proveedores de todo tipo de aprovisionamiento urbano incluirán los servicios limpios.

• Se ofrecerán subvenciones para ayudar a los empresarios y transportistas a cambiar las furgonetas y camiones de limpieza por vehículos eléctricos.

Otra apuesta interesante realizada en los Países Bajos es el estudio para agrupar los paquetes fuera de los centros de las ciudades, de modo que lleguen de forma conjunta, generando 0 emisiones.

3. ‘Click & collect’

El click & collect se ha convertido en un sistema alternativo de entrega de los pedidos a domicilio que reduce drásticamente los flujos circulatorios en la última milla. Además de utilizar los propios establecimientos como puntos de entrega inmediata, en los últimos meses se están habilitando en Europa numerosas taquillas para depositar en ellas los pedidos, acercándolos de esta manera a los clientes. Los puntos de recogida más destacados son las estaciones de metro o las paradas de autobuses, los propios centros comerciales, los mercados, las gasolineras, las bibliotecas y espacios culturales, los centros recreativos, los bares céntricos, los cines y los teatros, los quioscos o aquellas tiendas tradicionales de los barrios que liberan una parte de su espacio y lo rentabilizan almacenando y entregando pedidos. Igualmente, cada país habilita puntos ad hoc al servicio de las entregas.

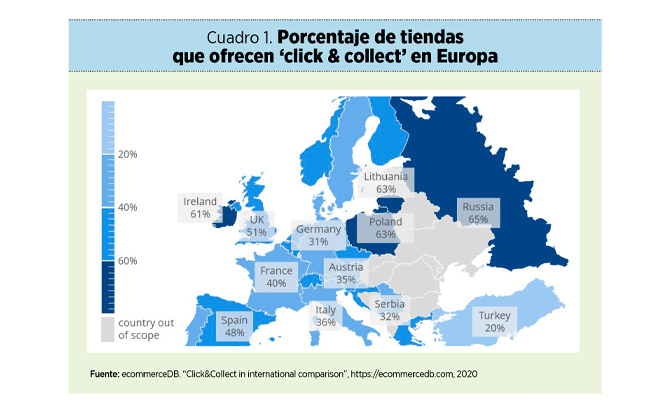

Los mayores porcentajes de tiendas online que ofrecen el servicio de click & collect los encontramos en Rusia (65%), Polonia y Lituania (63%), Irlanda (61%) y España (48%), quedando el resto de los países europeos en niveles por debajo del 40% de penetración5 (ver el cuadro 1).

El click & collect es el sistema más cómodo y seguro de entrega de los pedidos, tanto para los consumidores como para los retailers. Para los primeros, porque reduce a cero el coste de los envíos y la obligatoriedad de permanecer en casa para acomodarse a los horarios de entrega. Y para los retailers, porque les reduce prácticamente los stocks y agiliza la gestión, a la vez que les permite mejorar la relación con los clientes. Eso sí, el click & collect obliga al retailer a modificar radicalmente la logística de su negocio, en consonancia con el resto de los integrantes de la cadena de suministro.

Los grandes retailers europeos ya lo han implantado. Tal es el caso de Amazon, Liverpool, Carrefour, Tommy Hilfiger o Sephora, empresas que se encuentran entre las más avanzadas al respecto. Igualmente ocurre con los mercados municipales de muchas poblaciones europeas, que avanzan en la misma dirección. Todos ellos introducen sistemas robóticos diversos, en los que combinan códigos QR con formas diferentes de identificación del pedido online. En Alemania, por ejemplo, los sectores más avanzados son la electrónica (27%), la moda y los accesorios (21%) y el ocio y los hobbies (15%), seguidos por el hogar, el bricolaje y la jardinería.

4. ‘Dark stores’

Las dark stores, también conocidas como “tiendas fantasma”, son establecimientos en los que no hay clientes, donde se atienden únicamente pedidos realizados online. Su proliferación lleva de cabeza a la mayoría de los gestores de las ciudades.

Al respecto, Francia es, probablemente, el país que mejor está resolviendo la cuestión legal sobre estos establecimientos, ya que ha puesto a disposición de los ayuntamientos una guía sobre la normativa a aplicar, en la que circunscribe su funcionamiento a la aplicación de cuatro normas preexistentes: los PLU (planes locales de urbanismo), que delimitan las actividades comerciales ejercidas en cada zona; los SCoT (esquemas de coherencia territorial), que establecen las ubicaciones preferentes de las instalaciones logísticas y velan por el desarrollo y mantenimiento del comercio de proximidad; la propia Ley del Suelo, que frena el cambio de categoría de los establecimientos y, por tanto, la vigencia de la licencia, y la AEC (Autorización de Explotación Comercial), que fija las condiciones del permiso de explotación comercial.

En España aparecen dos modelos contrapuestos:

• El modelo de Madrid, por una parte, permite las cocinas agrupadas (una nueva categoría de local con espacios individuales para la preparación de alimentos, con servicio de restaurante a domicilio), con espacio interior de espera para los repartidores; así como los almacenes, con espacio de reparto a domicilio y zona de carga y descarga, y los almacenes logísticos. La ubicación de estos establecimientos en el centro o en las zonas residenciales dependerá de cada caso.

• El modelo de Barcelona es mucho más restrictivo. El gobierno municipal aprobó en marzo de 2022 un nuevo Plan Especial de Usos, que se halla en proceso participativo de discusión, según el cual el Ayuntamiento no concederá más licencias de apertura de establecimientos fantasma, y solo podrán instalarse en suelo industrial; nunca de forma contigua a las viviendas. Las licencias para este tipo de negocios observan numerosas restricciones urbanísticas y están gravadas con una tasa especial al delivery. Los espacios dedicados a la restauración con servicio de entrega a domicilio y las macrococinas están fuertemente restringidos.

En Ámsterdam y Roterdam, concretamente, los ayuntamientos congelaron el desarrollo de dark stores tras recibir las quejas de los vecinos6. Actualmente están prácticamente congeladas no solo en las dos grandes capitales, sino también en otros veintitrés municipios de los Países Bajos. No se permite su instalación en zonas urbanas, y, además, se ha alcanzado otro hito: tanto si se trata de entregas normales a domicilio como, sobre todo, si son ultrarrápidas, se limita la velocidad de las bicicletas para no molestar al vecindario. Flink SE, Getir y Gorillas firmaron ya un código de conducta para este tipo de servicios.

5. Cadenas de suministro

En Francia y Alemania ya ha sido traspuesta la Directiva de Responsabilidad Ampliada de Productos (EPR), aplicada a los marketplaces, que contempla los requisitos exigidos a toda la cadena de suministro y amplía las obligaciones para mitigar los impactos ambientales generados durante todo el proceso. De este modo, los productores de estos países son responsables del ciclo completo de vida de los productos, desde la producción a la recogida y el reciclaje de los residuos, pasando por el embalaje, la comercialización en Internet y el envío a domicilio. En Alemania, adicionalmente, una lista negra denuncia las prácticas comerciales desleales.

En cuanto a la seguridad de los productos que se adquieren a través de la red, la UE propone un compromiso voluntario de las empresas partícipes, la Product Safety Pledge, que garantiza la ausencia de elementos nocivos en los productos. Hasta el momento, se han adherido a la iniciativa Joom, Etsy, bol.com, eMAG, Wish.com, AliExpress, Amazon, eBay, Rakuten France, Allegro y Cdiscount. A nivel comunitario, poco más se ha avanzado en este sentido. Las mejores innovaciones las está desarrollando la industria farmacéutica, que ha implantado un logotipo generalista que identifica los productos en la red. En Francia, los farmacéuticos con sitio web son responsables de cumplir las buenas prácticas de dispensación de medicamentos. En Italia, para abrir un e-commerce de farmacia, se requiere un logotipo otorgado por el Ministerio de Sanidad. En Alemania van más allá: la Ley de Alimentos y Productos Alimenticios establece una oficina central conjunta de los estados federales, la iniciativa G@ZIELT, para evitar los productos peligrosos, tanto farmacéuticos como bienes de consumo, tabacos y cosmética. En los Países Bajos está tipificado el delito de recetar medicamentos a través de Internet si el prescriptor no conoce el historial de su paciente. En Austria han desarrollado un detector de tiendas falsas, disponible actualmente en versión beta, y hasta el momento se han hallado más de diez mil establecimientos ficticios.

Ante la proliferación de las ventas cross border, la UE obliga a que cada país verifique e informe acerca de las empresas de distribución que operan en su territorio y la evolución de todas sus operaciones, así como que evalúe si las tarifas de las transacciones internacionales resultan excesivas. Las sanciones se aplican en el interior de cada territorio.

A modo de resumen

La UE ya ha empezado a implantar un marco legal para el gobierno del e-commerce de los más avanzados del planeta. La nueva normativa protege a los consumidores y a los pequeños y medianos operadores preestablecidos frente a la avalancha de las grandes plataformas, que han operado con escasos o nulos controles desde sus orígenes. En adelante, estas deberán operar dentro de un marco estricto y claramente definido, de modo que se facilite la competencia en igualdad de condiciones con el resto de los operadores online y offline.

Junto a este nuevo andamiaje legal, los países (siendo los más activos, por el momento, Francia, Italia, Alemania y Países Bajos), las regiones y los municipios europeos están llevando a cabo una serie de iniciativas para reducir los impactos medioambientales y fomentar la transparencia del mercado en tres direcciones muy concretas.

• La primera tiene como objetivo evitar la proliferación del tráfico en la última milla mediante plataformas logísticas que reciben las mercancías, desde donde las reenvían a las tiendas y a los domicilios privados utilizando vehículos limpios. También, con el mismo fin, se amplían las consignas de click & collect, en las que se depositan las mercancías más cerca de las casas para que sea el propio consumidor quien recoja los pedidos y no tenga que pagar por el envío, evitando de esta manera la proliferación del tráfico.

• La segunda tiene como finalidad controlar las dark stores, desterrándolas, en la mayoría de los casos, fuera de las zonas habitables, a la vez que delimita claramente la tipología de almacén e implanta medidas drásticas para la transparencia de sus funciones productiva y distribuidora.

• Y la tercera busca que las cadenas de suministro resulten transparentes a lo largo de todo el proceso de producción y distribución.

Referencias

1. Eurostat, 2021.

2. VTEX y Elogia. Estudio del Customer Journey Supermercado Digital 2022, marzo de 2022.

3. CNMC, www.cnmc.es, 2021.

4. PUMAS (Planning Sustainable Regional Urban Mobility in the Alpine Space). Let's plan together a new mobility, 2012.

5. ecommerceDB. “Click&Collect in international comparison”, https://ecommercedb.com, 2020.

6. Reuters. “Amsterdam puts freeze on opening ‘dark store’ distribution centres”, www.reuters.com, 27 de enero de 2022.

• Amsterdam University of Applied Sciences & CMI HvA Centre for Market Insights. European E-commerce Report 2021. Amsterdam University, 2021.

• Go Global Ecommerce. “Ecommerce en Europa: Cambios normativos para los mercados y la gestión de data en 2022”, www.goglobalecommerce.com

• KPMG. “Future from retail. Transitioning from ‘retail’ to ‘consumer commerce’”, 2021.

• Legal for Digital. “E-commerce normativa 2021: la mini-guida”, https://legalfordigital.it, 8 de septiembre de 2020.

• “Logistique Urbaine. Nouveaux Enjeux, Nouvelles Réponses”. Les cahiers de l’audap, abril de 2017.

Josep-Francesc Valls

Director de la Cátedra Retail, Turismo y Servicio en la UPF Barcelona School of Management ·

Itziar Labairu-Trenchs

Consultora asociada en dna Turismo y Ocio ·